ARIMA 和季节性 ARIMA 模型

ARIMA

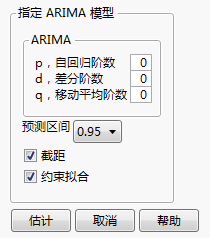

显示“指定 ARIMA”窗口,您可以在其中指定要拟合的 ARIMA 模型。ARIMA 模型利用过去值和一系列误差(也称为随机扰动项或新息)的线性组合来预测时间序列的将来值。针对时间序列指定的 ARIMA 模型,ARIMA 模型执行最大似然拟合。请参见ARIMA 模型。

注意:ARIMA 模型通常表示为 ARIMA(p,d,q)。若 p、d 或 q 中的任何项为零,则通常会删除相应的字母。例如,若 p 和 d 为零,则模型只是移动平均模型,用 MA(q) 表示。

图 17.6 “指定 ARIMA”窗口

p,自回归阶数

多项式 ϕ(B) 算子的阶数 p。

d,差分阶数

差分算子的阶数 d。

q,移动平均阶数

差分算子 θ(B) 的阶数 q。

预测区间

支持您为预测区间设置介于 0 到 1 的预测水平。

截距

确定截距项 μ 是否是模型的一部分。

约束拟合

若选中,拟合过程将约束自回归参数以始终将其限定在稳定区域内,并将移动平均参数限定在可逆区域内。

提示:若拟合器难以找到真正的最优值或您要加快拟合,请取消选择“约束拟合”选项。可以使用“模型汇总”表来查看生成的拟合模型是否稳定和可逆。

一旦指定模型并点击估计,“模型报表”即添加至报表窗口。请参见报表。

季节性 ARIMA

显示“指定季节性 ARIMA”窗口,您可以在其中指定要拟合的季节性 ARIMA 模型。该窗口与“指定 ARIMA”窗口具有相同的元素,但是它还要指定季节性元素。新增的“每周期观测数”选项用于指定每个周期的观测数,用 s 表示。有关季节性 ARIMA 模型的详细信息,请参见季节性 ARIMA 模型。

注意:季节性 ARIMA 模型表示为季节性 ARIMA(p,d,q)(P,D,Q)s。

一旦指定模型并点击估计,“模型报表”即添加至报表窗口。请参见报表。