转换函数模型

转换函数

(仅在“转换函数分析”红色小三角菜单中可用。)显示“指定转换函数模型”窗口。生成转换函数模型与生成 ARIMA 模型相似,都是一个探索、拟合和比较模型的迭代过程。在生成模型前和数据探索过程中,有时预白化数据很有用。请参见预白化。有关转换函数的详细信息,请参见转换函数的统计详细信息。

注意:目前,“转换函数”选项对缺失值提供有限支持。由于“时间序列”平台也将排除的行视为缺失值,因此无法对包含排除行的数据表拟合转换函数模型。

图 17.7 “指定转换函数模型”窗口

![]()

“指定转换函数模型”窗口包含以下部分:

噪声序列阶数

包含噪声序列的规格。小写字母是非季节性多项式的系数,大写字母则是季节性多项式的系数。

选择输入

允许您选择模型的输入序列。

输入序列阶数

包含输入序列的规格。前三个阶数的设置与非季节性多项式有关。接下来的四个阶数的设置与季节性多项式有关。最后的选项用于输入滞后期数。

还有另外三个控制模型拟合的选项:

截距

指定模型是否具有截距。若未选中,则假定 μ 为 0。

备择参数化

指定一般回归系数是否要从分子多项式中提取出来。

约束拟合

选择是否对 AR 和 MA 的系数进行约束。

预测周期数

指定用于预测的预测周期数。若有位于数据表末尾的行(它们包含 Y 变量的缺失值和输入变量的非缺失值),则在初始预测设置中使用这些行。这些输入变量的值视为输入变量的将来值。

预测区间

指定预测区间的置信水平。

ARIMA 模型组

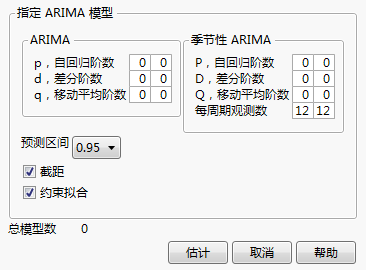

显示“ARIMA 模型组”窗口,您可以在其中通过指定阶数范围来拟合各种 ARIMA 或季节性 ARIMA 模型。您将范围输入窗口时,相应更新“总模型数”。

图 17.8 ARIMA 模型组指定窗口

一旦指定模型并点击估计,每个指定模型的“模型报表”即添加至报表窗口。请参见报表。

保存谱密度

创建一个包含谱密度和周期图的新数据表,其中第 (i+1) 行对应于频率 fi = i / N(即 1 / N 的第 i 个谐波)。新数据表具有以下列:

周期

第 i 个谐波的周期 1 / fi。

频率

谐波的频率 fi。

角频率

谐波的角频率 2πfi。

正弦

傅里叶正弦系数 ai。

余弦

傅里叶余弦系数 bi。

周期图

周期图 I(fi)。

谱密度

谱密度,即平滑后的周期图。

预测周期数

显示一个窗口,您可以在其中设置为拟合模型预测的将来周期数。在“时间序列”启动窗口中设置初始值。更改它后,所有现有和将来的预测结果都使用新周期数。

最多迭代次数

显示一个窗口,在将来拟合的 ARIMA 模型进行优化迭代运算时,您可以重置最大迭代次数。

请参见《使用 JMP》中的“重新运行”菜单和“保存脚本”菜单 ,获取有关下列选项的信息:

重新运行

包含使您可以重复或重新启动分析的选项。在支持该功能的平台中,“自动重新计算”选项立即在相应报表窗口中反映您对数据表所做的更改。

保存脚本

包含的选项支持您保存可将报表重现到若干目标的脚本。

保存“依据”组脚本

包含使您可以保存脚本的选项,可将为“依据”变量的所有水平重新生成平台报表的脚本保存到多个不同的位置。仅当在启动窗口中指定“依据”变量时才可用。