发布日期: 04/13/2021

时间序列预测示例

1. 选择帮助 > 样本数据库,然后打开 Time Series/M3C Quarterly.jmp。

2. 选择分析 > 专业建模 > 时间序列预测。

3. 选择 Y 并点击 Y。

4. 选择序列并点击分组。

5. 选择时间并点击时间。

6. 点击确定。

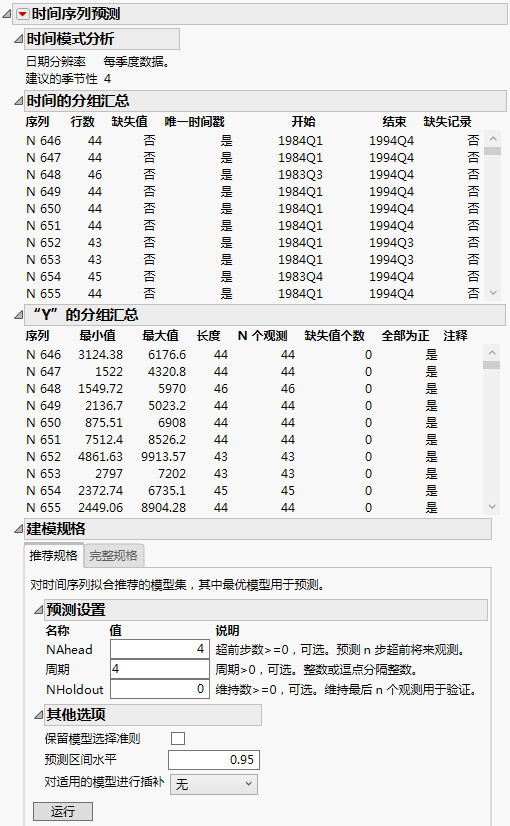

初始“时间序列预测”报表随即显示。其中包含“时间”和“Y”变量的汇总。还有一个“建模规格”报表,它提供用于拟合预测模型的选项。

图 18.2 “时间序列预测”的初始报表

7. 在“模型规格”报表中,点击运行。

这将拟合数据的一组推荐模型。为分组变量的每个水平选择最佳模型并在“模型报表”中报告。请参见模型报表。

图 18.3 模型报表

显示了一个序列“序列 N646”的模型报表。这与在“选择序列”列表中选择的序列名称相对应。您可以使用向下箭头键扫描每个序列的模型报表。或者,可以点击列表中的其他名称以显示选定序列的模型报表。

需要更多信息?有问题?从 JMP 用户社区得到解答 (community.jmp.com).