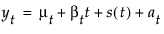

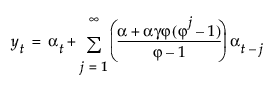

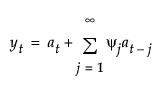

μt 是时变均值项

βt 是时变斜率项

s(t) 是 s 时变季节性项中的一项

at 是随机扰动项

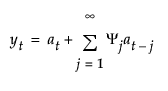

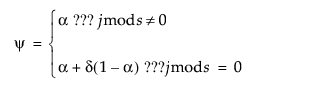

每个平滑模型定义一组递归平滑方程,用于描述这些估计量的变化过程。平滑方程是由被称为平滑权重的模型参数定义的:

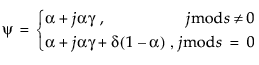

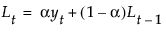

α 是水平平滑权重

γ 是趋势平滑权重

ϕ 是趋势阻尼权重

δ 是季节性平滑权重

其中,

其中,

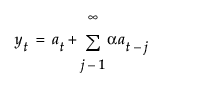

具有单个平滑权重 α 的平滑方程定义如下:

,其中

,其中  且

且

,其中

,其中  且

且

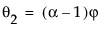

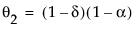

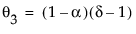

其中,

其中,

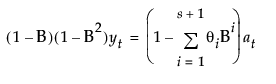

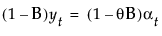

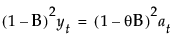

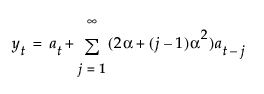

该模型等价于按以下方式定义的一个季节性 ARIMA(0, 1, s+1)(0, 1, 0)s 模型: