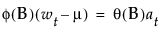

t 是时间索引

μ 是截距或均值项

at 是随机扰动项序列

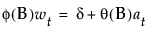

常数估计值 δ 由以下关系等式给出:

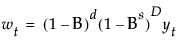

在季节性 ARIMA 建模过程中,差分、自回归和移动平均算子是季节性和非季节性多项式的乘积:

其中 s 是每周期观测数。系数的第一个下标是因子编号(1 表示非季节性,2 表示季节性),第二个下标为滞后项。