模型汇总

模型汇总 模型描述详细信息

模型描述详细信息 模型拟合详细信息

模型拟合详细信息 。

。 。

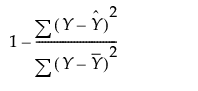

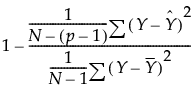

。 ,其中,

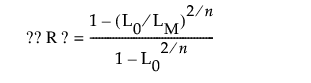

,其中,(不可用于“分位数回归”。)可应用到一般回归模型的一种扩展的 R 方测度。广义 R 方将拟合模型的似然 (LM) 与仅截距(常数)模型的似然 (L0) 进行比较。它统一尺度后具有最大值 1。对于“二项”之外的分布,广义 R 方按以下方式定义:

广义 R 方值为 1 表示完美模型,值为 0 表示模型不比常数模型更好。对于在标准最小二乘法设置中的连续正态响应,广义 R 方测度简化为传统 R 方。广义 R 方亦称为 Nagelkerke 或 Craig 和 Uhler R2,这是 Cox 和 Snell 伪 R2 的标准化版本。请参见 Nagelkerke (1991)。