JMP 14.2 联机文档

发现 JMP

使用 JMP

基本分析

基本绘图

刻画器指南

实验设计指南

拟合线性模型

预测和专业建模

多元方法

质量和过程方法

可靠性和生存方法

消费者研究

Scripting Guide

JSL Syntax Reference

该帮助的版本不再更新,请参见

https://www.jmp.com/support/help/zh-cn/15.2

获取最新的版本.

拟合线性模型

• 广义回归模型

上一个

•

下一个

广义

回归模型

使用变量选择方法构建模型

“拟合模型”平台的“广义回归”特质仅在 JMP Pro 中可用。

在 JMP Pro 中,“拟合模型”平台的“广义回归”特质提供了变量选择方法,其中包括专门用于解决高维相关数据建模的收缩方法。其中的两种方法(Lasso 和弹性网络)会将变量选择作为建模过程的一部分。

包含很多变量的大数据集通常显示多重共线性问题。如今的数据集可包含比观测值更多的变量,若使用传统建模方法,需要选择变量。多重共线性问题和存在大量预测变量凸显了传统方法的不足。

即使对于相关性不强或不相关的小数据集(包括设计实验),Lasso 和弹性网络也很有用。可利用它们来构建预测模型,或者选择用于模型简化或未来研究的变量。

“广义回归”特质对于很多建模情形都很有用。该特质允许您为响应变量指定各种分布。当您的响应是连续的、二项、计数或零泛滥时可以使用它。当您想选择变量或怀疑预测变量中存在共线性时可以使用它。更常见的是使用它来拟合模型,以将该模型与使用其他方法获得的模型进行比较。

图 6.1

弹性网络拟合的解路径

目录

“广义回归”特质概述

广义回归的示例

启动“广义回归”特质

分布

“广义回归”报表窗口

“广义回归”报表选项

“模型启动”控制面板

“估计方法”选项

高级控件

“验证方法”选项

提前停止

执行

模型拟合报表

回归图

模型汇总

估计详细信息

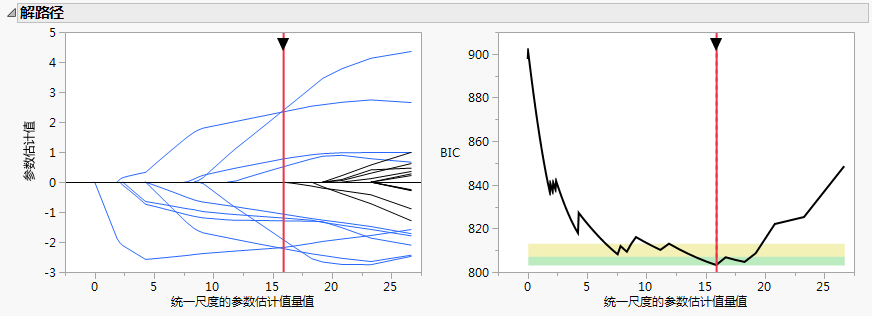

解路径

中心化和统一尺度的预测变量的参数估计值

原始预测变量的参数估计值

活跃参数估计值

效应检验

模型拟合选项

“广义回归”特质的统计详细信息

估计方法的统计详细信息

高级控件的统计详细信息

分布的统计详细信息

广义回归模型

广义回归模型